A dívida é uma ferramenta financeira comum que indivíduos e empresas usam para acessar capital. Seja uma hipoteca, um empréstimo estudantil ou uma linha de crédito comercial, a dívida pode fornecer os meios para atingir metas e fazer investimentos. Entretanto, é importante entender o impacto que a dívida pode ter no fluxo de caixa.

Ao assumir uma dívida, é fundamental considerar os pagamentos que precisarão ser feitos no futuro. Esses pagamentos podem afetar significativamente o fluxo de caixa, principalmente se forem substanciais ou se houver várias dívidas envolvidas. É essencial ter uma visão clara de como os pagamentos de dívidas afetarão a capacidade de cobrir despesas contínuas e investir em crescimento.

Os pagamentos de dívidas podem criar restrições no fluxo de caixa, reduzindo o montante de dinheiro disponível para outros fins. Isso pode limitar a capacidade de pagar fornecedores, investir em novos projetos ou até mesmo cumprir as obrigações da folha de pagamento. É importante ter um sólido entendimento dos compromissos financeiros que acompanham as dívidas e ter um plano para gerenciar o fluxo de caixa de forma eficaz.

Embora a dívida possa oferecer oportunidades de crescimento e avanço financeiro, é fundamental abordá-la com cautela. Compreender o impacto que a dívida tem sobre o fluxo de caixa é essencial para tomar decisões financeiras bem informadas e evitar problemas de fluxo de caixa. Ao gerenciar cuidadosamente as dívidas e planejar o futuro, as pessoas e as empresas podem garantir a manutenção de um fluxo de caixa saudável e atingir suas metas financeiras.

Como interromper o vazamento de energia

O vazamento de energia pode ser um dreno significativo em suas finanças e na produtividade geral. Quando a energia é desperdiçada ou não é usada de forma eficiente, isso pode resultar em aumento de custos e diminuição do desempenho. Aqui estão algumas estratégias para ajudá-lo a interromper o vazamento de energia:

1. Realizar uma auditoria de energia: Comece avaliando seu uso de energia. Identifique as áreas em que a energia está sendo desperdiçada ou usada de forma ineficiente. Procure por vazamentos, correntes de ar e equipamentos antigos que possam estar causando perda de energia. Isso o ajudará a entender onde podem ser feitas melhorias.

2. Invista em equipamentos com eficiência energética: Substitua equipamentos antigos e ineficientes por alternativas eficientes em termos de energia. Isso pode incluir eletrodomésticos, luminárias, sistemas HVAC e isolamento. Embora possa haver custos iniciais, a economia e os benefícios de longo prazo compensarão o investimento inicial.

3. Use termostatos programáveis: Os termostatos programáveis permitem que você defina diferentes configurações de temperatura ao longo do dia, de acordo com suas necessidades. Isso pode ajudar a regular a temperatura e reduzir o consumo de energia quando os espaços estão desocupados ou menos ativos.

4. Isole e vede seu espaço: Janelas, portas e paredes com correntes de ar podem contribuir para o vazamento de energia. O isolamento e a vedação podem ajudar a preservar o calor ou o ar frio, reduzindo a necessidade de aquecimento ou resfriamento excessivo. O isolamento contra intempéries e a calafetagem são maneiras econômicas de vedar lacunas e evitar correntes de ar.

5. Implemente práticas de economia de energia: Incentive os funcionários a desligarem as luzes, os computadores e outros equipamentos quando não estiverem em uso. Configure sistemas de gerenciamento de energia que desliguem automaticamente os dispositivos durante o horário não comercial. Isso pode reduzir significativamente o uso e os custos de energia.

6. Educar e envolver: Faça da economia de energia um esforço coletivo, educando e envolvendo seus funcionários. Ofereça treinamento sobre conservação de energia e incentive práticas de economia de energia. Incentive os funcionários a compartilhar ideias e sugestões para melhorar a eficiência energética.

7. Monitore e acompanhe o uso de energia: Instale ferramentas de monitoramento de energia para rastrear e analisar seu consumo de energia. Isso pode ajudar a identificar padrões, anomalias e áreas em que podem ser feitas melhorias. O monitoramento regular também pode ajudá-lo a manter-se responsável e a fazer os ajustes necessários.

Ao implementar essas estratégias, você pode minimizar o vazamento de energia e maximizar sua eficiência energética. Isso não apenas beneficiará seus resultados financeiros, mas também contribuirá para uma empresa mais sustentável e ecologicamente correta.

De onde vem o hábito de tomar empréstimos?

O hábito de tomar empréstimos pode ter origem em vários fatores, inclusive influências culturais, circunstâncias socioeconômicas e hábitos financeiros pessoais. Em muitas sociedades, tomar dinheiro emprestado tornou-se uma prática aceita e até mesmo considerada uma parte necessária da administração das finanças.

Historicamente, o empréstimo tem sido uma forma comum de indivíduos e empresas garantirem fundos para investimentos ou cobrirem despesas durante períodos de dificuldades financeiras. Desde a antiguidade até os dias de hoje, as pessoas tomam empréstimos de várias formas, seja de familiares e amigos, de redes informais de empréstimos ou de instituições financeiras formais.

Na sociedade atual, voltada para o consumo, o bombardeio constante de anúncios e campanhas de marketing criou uma cultura de gratificação instantânea e materialismo. Esse desejo de satisfação imediata e a capacidade de adquirir bens ou serviços antes de ter os recursos para pagar por eles alimentaram o hábito de tomar empréstimos.

As circunstâncias socioeconômicas também desempenham um papel importante no hábito de tomar empréstimos. As pessoas que enfrentam dificuldades econômicas, como desemprego ou salários baixos, podem se ver com opções limitadas para atender às suas necessidades financeiras. O empréstimo pode ser uma solução temporária para aliviar as pressões financeiras imediatas ou para cobrir despesas inesperadas.

Além disso, os hábitos e comportamentos financeiros pessoais podem contribuir para o hábito de tomar empréstimos. O planejamento financeiro deficiente, os gastos impulsivos e a falta de poupança podem levar as pessoas a depender de empréstimos como forma de preencher a lacuna entre a renda e as despesas ou para manter um determinado padrão de vida.

Em conclusão, o hábito de tomar empréstimos pode ser influenciado por normas culturais, fatores socioeconômicos e comportamentos financeiros pessoais. Compreender os motivos subjacentes ao hábito de tomar empréstimos pode ajudar as pessoas e a sociedade em geral a tomar decisões informadas sobre seu bem-estar financeiro e desenvolver estratégias para gerenciar as dívidas de forma mais eficaz.

Por que preferimos tomar emprestado em vez de ganhar mais dinheiro

No mundo acelerado de hoje, muitas pessoas estão constantemente buscando a estabilidade financeira. Entretanto, pode ser uma surpresa o fato de algumas pessoas preferirem tomar dinheiro emprestado em vez de se concentrarem em ganhar mais. Embora os motivos para essa preferência possam variar, há vários fatores comuns que contribuem para essa mentalidade.

Gratificação imediata: Tomar dinheiro emprestado permite que as pessoas tenham acesso aos fundos imediatamente, o que pode proporcionar uma sensação de gratificação imediata. Em vez de esperar para acumular economias ou ganhar mais com trabalho adicional, o empréstimo pode satisfazer necessidades ou desejos imediatos. Essa mentalidade é predominante em uma sociedade voltada para o consumo, na qual o acesso imediato a recursos é altamente valorizado.

Pouco esforço: Ganhar mais dinheiro geralmente exige um esforço significativo, como fazer horas extras ou assumir tarefas adicionais. No entanto, o empréstimo permite que as pessoas evitem fazer um esforço extra e, em vez disso, aproveitem os benefícios sem a necessidade de trabalho adicional. Essa preferência por pouco esforço pode ser particularmente atraente para aqueles que já estão ocupados ou se sentem sobrecarregados com sua carga de trabalho atual.

Flexibilidade: O empréstimo de dinheiro proporciona às pessoas maior flexibilidade em suas decisões financeiras. Ele permite que façam compras ou investimentos sem esgotar suas economias ou esperar que sua renda cresça. Essa flexibilidade pode ser especialmente atraente para aqueles que têm metas ou oportunidades específicas que não querem perder.

Custo de oportunidade: Algumas pessoas podem preferir tomar empréstimos em vez de se concentrar em ganhar mais porque acreditam que o custo de oportunidade de seu tempo e esforço é maior. Talvez valorizem mais o tempo que passam com a família ou se dedicam a hobbies do que os possíveis ganhos financeiros que poderiam obter com um trabalho adicional. Tomar dinheiro emprestado lhes permite priorizar suas metas não financeiras e, ao mesmo tempo, atender às suas necessidades financeiras imediatas.

Fatores psicológicos: O empréstimo de dinheiro também pode ser influenciado por fatores psicológicos, como o medo de ficar de fora ou o desejo de acompanhar as normas sociais. Ver outras pessoas ao seu redor fazendo empréstimos ou compras pode criar uma sensação de pressão para fazer o mesmo, mesmo que isso não seja financeiramente prudente. Além disso, a disponibilidade de crédito e empréstimos fáceis pode criar uma sensação de falsa segurança, levando as pessoas a acreditarem que o empréstimo é uma opção viável e até preferível.

Concluindo, embora alguns possam argumentar que ganhar mais dinheiro é a melhor abordagem para a estabilidade financeira, há pessoas que preferem tomar empréstimos em vez de se concentrar em aumentar sua renda. Fatores como gratificação imediata, baixo esforço, flexibilidade, custo de oportunidade e influências psicológicas contribuem para essa preferência. É importante que as pessoas avaliem cuidadosamente suas decisões financeiras e considerem as implicações de longo prazo de tomar empréstimos em vez de ganhar mais.

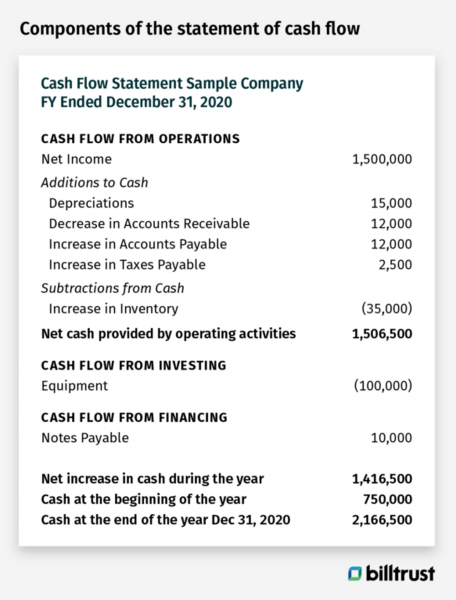

Como as dívidas afetam o fluxo de caixa

As dívidas podem ter um impacto significativo no fluxo de caixa de pessoas físicas e jurídicas. Ao assumir uma dívida, é importante considerar como ela afetará sua capacidade de cumprir suas obrigações financeiras e gerenciar seu fluxo de caixa de forma eficaz.

1. Aumento das despesas: Assumir uma dívida geralmente significa que você terá despesas adicionais na forma de pagamentos de juros e taxas. Essas despesas podem afetar seu fluxo de caixa e dificultar a cobertura de suas despesas diárias ou o investimento em oportunidades de crescimento.

2. Obrigações de pagamento: As dívidas vêm com obrigações de pagamento, seja na forma de parcelas mensais ou de um pagamento único. Essas obrigações de pagamento podem prejudicar seu fluxo de caixa, pois você precisa alocar uma parte de sua renda ou receita para pagar suas dívidas.

3. Redução da capacidade de empréstimo: Manter um montante significativo de dívidas pode afetar sua capacidade de tomar empréstimos no futuro. Os credores e as instituições financeiras avaliarão sua relação dívida/renda e sua capacidade de crédito antes de aprovar novos créditos ou empréstimos. Níveis altos de dívida podem dificultar o acesso a capital adicional, limitando suas opções de fluxo de caixa.

4. Risco de inadimplência: se você não conseguir cumprir suas obrigações de dívida, isso pode levar à inadimplência. A inadimplência de uma dívida pode ter consequências graves, como crédito prejudicado, ações judiciais ou apreensão de bens. Essas consequências podem afetar ainda mais seu fluxo de caixa e sua estabilidade financeira.

5. Custo de oportunidade: Quando você usa seu fluxo de caixa para pagar dívidas, isso significa que você pode ter de abrir mão de outras oportunidades. Seja investindo em sua empresa, economizando para o futuro ou aproveitando novos empreendimentos, o pagamento de dívidas retira recursos que poderiam ser usados em outro lugar.

É essencial gerenciar e planejar cuidadosamente suas dívidas para minimizar o impacto delas em seu fluxo de caixa. Isso inclui entender suas obrigações de pagamento, fazer um orçamento eficaz e buscar orientação profissional, se necessário. Ao fazer isso, você pode manter seu fluxo de caixa saudável e garantir que suas dívidas não afetem negativamente seu bem-estar financeiro.

Como abrir o fluxo de caixa

Para abrir o fluxo de caixa e garantir uma situação financeira saudável para sua empresa, é essencial implementar estratégias e práticas eficazes. Aqui estão algumas medidas que você pode tomar para melhorar seu fluxo de caixa:

| 1. Simplifique seu processo de faturamento: | Certifique-se de enviar as faturas prontamente e com precisão. Defina claramente as condições de pagamento e forneça vários métodos de pagamento para seus clientes. |

| 2. Incentive os pagamentos antecipados: | Ofereça incentivos, como descontos, para os clientes que pagarem suas faturas antecipadamente ou no prazo. Isso pode ajudá-lo a receber pagamentos mais rapidamente e melhorar seu fluxo de caixa. |

| 3. Monitore suas despesas: | Acompanhe de perto as despesas de sua empresa e identifique as áreas em que é possível reduzir os custos. Isso o ajudará a liberar dinheiro que pode ser usado para outros fins. |

| 4. Negocie condições de pagamento favoráveis com os fornecedores: | Trabalhe com seus fornecedores para negociar prazos de pagamento mais longos ou descontos para pagamentos antecipados. Isso pode lhe proporcionar mais flexibilidade no gerenciamento do seu fluxo de caixa. |

| 5. Considere opções alternativas de financiamento: | Se você estiver enfrentando desafios de fluxo de caixa, talvez queira explorar opções como empréstimos comerciais ou linhas de crédito. Essas opções podem lhe fornecer os fundos necessários para gerenciar seu fluxo de caixa de forma eficaz. |

| 6. Revise e atualize regularmente sua previsão de fluxo de caixa: | Monitore seu fluxo de caixa regularmente e faça ajustes conforme necessário. Isso o ajudará a identificar antecipadamente possíveis problemas e a tomar medidas proativas para resolvê-los. |

Ao implementar essas estratégias, você pode abrir seu fluxo de caixa e garantir que sua empresa tenha os fundos necessários para operar sem problemas e crescer.

1. Perceba que tipo de devedor você é

Entender suas tendências de pagamento de dívidas pode ajudá-lo a gerenciar melhor seu fluxo de caixa e a tomar decisões financeiras mais inteligentes. Aqui estão alguns tipos comuns de devedores:

- O devedor impulsivo: Esse tipo de devedor tende a fazer compras impulsivas e, muitas vezes, é movido por fatores emocionais em vez de pensamento racional. Se você se enquadra nessa categoria, é importante criar um orçamento e cumpri-lo para evitar o acúmulo de dívidas desnecessárias.

- O devedor procrastinador: Os procrastinadores geralmente adiam o pagamento de suas dívidas até o último minuto, o que resulta em taxas de atraso e aumento de juros. Para superar esse hábito, configure pagamentos automáticos ou lembretes para garantir que você pague suas dívidas em dia.

- O devedor que gasta demais: As pessoas que gastam demais tendem a viver além de suas possibilidades e a acumular dívidas devido a gastos excessivos. Para quebrar esse padrão, controle suas despesas, priorize suas necessidades e crie um orçamento realista que lhe permita economizar e pagar suas dívidas.

- O devedor responsável: Os devedores responsáveis estão atentos às suas obrigações financeiras e fazem pagamentos em dia. Eles tendem a ter um plano claro para administrar suas dívidas e também podem considerar a consolidação da dívida ou opções de refinanciamento para reduzir suas taxas de juros.

Ao reconhecer qual é o seu tipo de devedor, você pode tomar medidas proativas para melhorar seu fluxo de caixa, reduzir o estresse das dívidas e atingir suas metas financeiras.

2. Analise suas compras

Uma das etapas mais importantes para gerenciar seu fluxo de caixa e pagar suas dívidas é analisar suas compras. Entender para onde seu dinheiro está indo e como está sendo gasto pode ajudá-lo a tomar decisões mais informadas e a ajustar seus hábitos de gastos de acordo.

Comece organizando suas despesas em diferentes categorias, como alimentação, moradia, transporte e entretenimento. Dê uma olhada em cada categoria e identifique as áreas em que você pode estar gastando demais ou fazendo compras desnecessárias.

Considere o uso de ferramentas on-line ou aplicativos de orçamento para controlar suas despesas e criar um detalhamento de seus gastos. Essas ferramentas podem ajudá-lo a visualizar suas despesas e identificar quaisquer padrões ou tendências que possam estar afetando seu fluxo de caixa.

Depois de ter uma compreensão clara de seus hábitos de gastos, comece a avaliar cada compra individualmente. Pergunte a si mesmo se a compra foi necessária ou se poderia ter sido evitada. Havia alternativas mais econômicas disponíveis? A compra poderia ter sido adiada?

Lembre-se de diferenciar entre suas necessidades e desejos. Embora seja importante mimar-se ocasionalmente, é igualmente importante priorizar suas responsabilidades financeiras e evitar gastos desnecessários.

Considere implementar um congelamento de gastos ou desafiar-se a um mês “sem gastos”, no qual você se compromete a não fazer nenhuma compra não essencial. Isso pode ajudá-lo a desenvolver disciplina e a compreender melhor suas verdadeiras necessidades financeiras.

Ao analisar suas compras, você pode identificar áreas em que pode fazer cortes, economizar dinheiro e alocar fundos adicionais para pagar suas dívidas.

Lembre-se de que cada dólar economizado é um passo mais próximo da liberdade financeira e da melhoria de seu fluxo de caixa.

3. Trabalhe para encerrar as dívidas que você tem

Quando se trata de gerenciar seu fluxo de caixa, uma das coisas mais importantes que você pode fazer é trabalhar para encerrar quaisquer dívidas pendentes que você tenha. Carregar dívidas pode ser um dreno significativo em seu fluxo de caixa, pois você precisa fazer pagamentos regulares e, potencialmente, pagar juros além do valor principal devido.

Para começar a trabalhar no encerramento de suas dívidas, é essencial avaliar sua situação financeira atual. Dê uma olhada em todas as suas dívidas, inclusive saldos de cartão de crédito, empréstimos e quaisquer outras obrigações pendentes. Faça uma lista de cada dívida, incluindo o saldo devedor, a taxa de juros e o pagamento mínimo mensal.

Depois de ter uma visão clara de suas dívidas, você pode desenvolver uma estratégia para quitá-las. Considere a possibilidade de priorizar suas dívidas com base em fatores como a taxa de juros e o valor total devido. Algumas pessoas preferem lidar primeiro com suas dívidas com taxas de juros mais altas, enquanto outras optam por pagar dívidas menores para ganhar impulso e motivação.

Há várias abordagens que você pode adotar para quitar suas dívidas. Um método popular é o método da bola de neve da dívida, em que você se concentra em pagar primeiro as dívidas menores e, depois, usa o impulso para lidar com as dívidas maiores. Outra abordagem é o método da avalanche de dívidas, em que você prioriza as dívidas com as taxas de juros mais altas para economizar dinheiro no pagamento de juros.

Independentemente do método que você escolher, é importante comprometer-se a fazer pagamentos regulares de suas dívidas. Considere a possibilidade de definir um orçamento e alocar uma parte de sua renda para o pagamento da dívida. Se possível, tente pagar mais do que o pagamento mínimo mensal para acelerar seu progresso e reduzir os juros gerais pagos.

Além de fazer pagamentos regulares, você também pode considerar a possibilidade de negociar com seus credores para ver se consegue reduzir suas taxas de juros ou estender seus termos de pagamento. Às vezes, os credores estão dispostos a trabalhar com você para desenvolver um plano de pagamento mais gerenciável.

Lembre-se de que pagar suas dívidas exige tempo e comprometimento. É importante manter-se motivado e concentrado em seu objetivo. Ao trabalhar para quitar suas dívidas, você não apenas melhorará seu fluxo de caixa, mas também reduzirá o estresse financeiro e terá uma sensação de liberdade financeira.

4. Aumente sua consciência, responsabilidade e conhecimento financeiro

Quando se trata de gerenciar suas dívidas e seu fluxo de caixa de forma eficaz, é fundamental aumentar sua conscientização, responsabilidade e conhecimento financeiro. Ao dedicar algum tempo para se informar sobre finanças pessoais, você pode entender melhor como as dívidas podem afetar seu fluxo de caixa e tomar decisões mais informadas sobre empréstimos e pagamentos.

Aqui estão algumas estratégias para ajudá-lo a aumentar sua conscientização, responsabilidade e conhecimento financeiro:

| 1. Informe-se sobre finanças pessoais | Leia livros, artigos e blogs sobre finanças pessoais. Aprenda sobre orçamento, poupança, investimento e gerenciamento de dívidas. Familiarize-se com os diferentes tipos de dívidas, como cartões de crédito, empréstimos e hipotecas, e entenda seus termos e condições. |

| 2. Acompanhe suas receitas e despesas | Mantenha um registro de suas receitas e despesas para ter uma compreensão clara do seu fluxo de caixa. Use aplicativos ou planilhas de orçamento para acompanhar seus gastos e identificar áreas em que você pode reduzir despesas e economizar dinheiro. |

| 3. Estabeleça metas financeiras | Defina metas financeiras de curto e longo prazo, como quitar dívidas, economizar para emergências ou investir para a aposentadoria. Ter metas claras o ajudará a manter o foco e a motivação para administrar suas dívidas e melhorar seu fluxo de caixa. |

| 4. Busque orientação profissional | Se você se sentir sobrecarregado ou inseguro em relação à sua situação financeira, considere a possibilidade de buscar orientação de um consultor financeiro ou de crédito. Eles podem fornecer orientação personalizada e ajudá-lo a desenvolver um plano para administrar suas dívidas de forma eficaz. |

| 5. Mantenha-se informado sobre notícias e tendências financeiras | Leia notícias financeiras, siga fontes confiáveis e mantenha-se informado sobre as tendências econômicas e o impacto que elas podem ter sobre suas finanças. Esse conhecimento o ajudará a tomar melhores decisões financeiras e a se adaptar às mudanças nas circunstâncias. |

Aumentar sua conscientização, responsabilidade e alfabetização financeira o capacitará a assumir o controle de suas dívidas e fluxo de caixa. Ao tomar decisões informadas e implementar estratégias eficazes, você pode reduzir o estresse financeiro, melhorar sua saúde financeira e atingir suas metas financeiras de longo prazo.

5. Trabalhe em sua mentalidade

Quando se trata de lidar com dívidas e gerenciar o fluxo de caixa, ter a mentalidade certa pode fazer toda a diferença. É importante abordar a situação com uma atitude positiva e uma disposição para fazer as mudanças necessárias para melhorar sua situação financeira.

Aqui estão algumas mudanças de mentalidade que podem ajudá-lo a administrar com eficácia suas dívidas e seu fluxo de caixa:

- Assuma a responsabilidade: Reconheça que você é responsável por suas dívidas e que cabe a você tomar medidas para quitá-las. Evite culpar os outros ou dar desculpas.

- Mantenha-se positivo: Em vez de ver as dívidas como um fardo, tente vê-las como uma oportunidade de crescimento e aprendizado. Mantenha-se otimista e acredite que você pode superar seus desafios financeiros.

- Crie um plano: Desenvolva um plano claro para quitar suas dívidas, definindo metas realistas e criando um orçamento. Divida sua dívida em partes gerenciáveis e priorize seus pagamentos.

- Pratique a disciplina: Seja disciplinado ao cumprir seu orçamento e gastar somente o necessário. Evite despesas desnecessárias e tome decisões conscientes sobre seus gastos.

- Mantenha o foco: Tenha em mente suas metas financeiras de longo prazo e mantenha o foco no panorama geral. Lembre-se dos benefícios de estar livre de dívidas e use isso como motivação para permanecer no caminho certo.

- Busque apoio: Não tenha receio de pedir ajuda e buscar orientação de especialistas financeiros ou grupos de apoio. Cerque-se de pessoas que possam motivá-lo e incentivá-lo em momentos desafiadores.

- Pratique a gratidão: Em vez de ficar remoendo os aspectos negativos de sua situação financeira, concentre-se nas coisas pelas quais você é grato. Cultivar uma atitude de gratidão pode ajudar a mudar sua mentalidade para a abundância e atrair mudanças positivas.

Ao trabalhar sua mentalidade e adotar essas atitudes e hábitos positivos, você pode administrar melhor suas dívidas e melhorar sua situação de fluxo de caixa. Lembre-se de que é preciso tempo e esforço, mas com a mentalidade certa, você pode alcançar estabilidade financeira e paz de espírito.

PERGUNTAS FREQUENTES

O que é fluxo de caixa e por que ele é importante?

O fluxo de caixa refere-se ao movimento de entrada e saída de dinheiro em uma empresa. Ele é importante porque permite que as empresas paguem suas despesas, invistam no crescimento e cumpram suas obrigações financeiras.

Como as dívidas afetam o fluxo de caixa?

As dívidas podem ter um impacto significativo no fluxo de caixa. Quando as empresas tomam dinheiro emprestado, elas precisam fazer pagamentos regulares da dívida, o que reduz a quantidade de dinheiro disponível para outros fins. Isso pode prejudicar o fluxo de caixa de uma empresa e sua capacidade de cumprir suas obrigações financeiras.

Quais são algumas estratégias para gerenciar o fluxo de caixa com dívidas?

Há várias estratégias para gerenciar o fluxo de caixa ao lidar com dívidas. As empresas podem negociar condições de pagamento mais favoráveis com os credores, reduzir despesas, aumentar suas vendas ou acessar fontes adicionais de financiamento. Também é importante criar uma previsão detalhada do fluxo de caixa e monitorar de perto e analisar o fluxo de caixa regularmente.

Quais são as possíveis consequências de não gerenciar adequadamente as dívidas?

O não gerenciamento adequado das dívidas pode ter consequências graves para as empresas. Elas podem enfrentar altas taxas de juros, penalidades ou danos à sua pontuação de crédito. Elas também podem ter dificuldades para fazer pagamentos em dia, o que pode levar a ações judiciais ou prejudicar o relacionamento com fornecedores e credores. Em última análise, isso pode colocar em risco a viabilidade de longo prazo de uma empresa.

Como as empresas podem pagar suas dívidas e, ao mesmo tempo, manter um fluxo de caixa positivo?

Há algumas maneiras de as empresas pagarem suas dívidas e, ao mesmo tempo, manterem um fluxo de caixa positivo. Elas podem priorizar o pagamento de dívidas e alocar uma determinada quantia de seu fluxo de caixa para pagar suas dívidas. Elas também podem explorar opções de refinanciamento para reduzir potencialmente suas taxas de juros ou consolidar suas dívidas. Além disso, as empresas podem se concentrar em melhorar suas vendas e lucratividade para gerar mais fluxo de caixa para o pagamento da dívida.