La deuda es una herramienta financiera habitual que los particulares y las empresas utilizan para acceder al capital. Ya sea una hipoteca, un préstamo estudiantil o una línea de crédito empresarial, la deuda puede proporcionar los medios para alcanzar objetivos y realizar inversiones. Sin embargo, es importante comprender el impacto que la deuda puede tener en el flujo de caja.

Cuando se contrae una deuda, es fundamental tener en cuenta los pagos que habrá que hacer en el futuro. Estos pagos pueden afectar significativamente al flujo de caja, especialmente si son sustanciales o si se trata de varias deudas. Es esencial tener una idea clara de cómo afectarán los pagos de la deuda a la capacidad de cubrir los gastos corrientes e invertir en crecimiento.

Los pagos de la deuda pueden crear restricciones en el flujo de caja al reducir la cantidad de dinero disponible para otros fines. Esto puede limitar la capacidad de pagar a los proveedores, invertir en nuevos proyectos o incluso hacer frente a las obligaciones salariales. Es importante conocer bien los compromisos financieros que conlleva la deuda y disponer de un plan para gestionar eficazmente la tesorería.

Aunque el endeudamiento puede ofrecer oportunidades de crecimiento y avance financiero, es fundamental abordarlo con cautela. Comprender el impacto de la deuda en el flujo de caja es esencial para tomar decisiones financieras informadas y evitar problemas de liquidez. Gestionando cuidadosamente la deuda y planificando para el futuro, los particulares y las empresas pueden asegurarse de mantener un flujo de caja saneado y alcanzar sus objetivos financieros.

Cómo detener las fugas de energía

Las fugas de energía pueden suponer un importante lastre para las finanzas y la productividad general. Cuando la energía se desperdicia o no se utiliza de forma eficiente, puede provocar un aumento de los costes y una disminución del rendimiento. He aquí algunas estrategias que le ayudarán a detener las fugas de energía:

1. Realice una auditoría energética: Comience por evaluar su consumo de energía. Identifique las áreas en las que la energía se desperdicia o se utiliza de forma ineficiente. Busque fugas, corrientes de aire y equipos antiguos que puedan estar causando pérdidas de energía. Esto le ayudará a entender dónde se pueden hacer mejoras.

2. 2. Invierta en equipos energéticamente eficientes: Sustituya los equipos viejos e ineficientes por alternativas de bajo consumo. Esto puede incluir electrodomésticos, aparatos de iluminación, sistemas de calefacción, ventilación y aire acondicionado y aislamiento. Aunque puede haber costes iniciales, el ahorro y los beneficios a largo plazo compensarán la inversión inicial.

3. Utilice termostatos programables: Los termostatos programables le permiten establecer diferentes ajustes de temperatura a lo largo del día, en función de sus necesidades. Esto puede ayudar a regular la temperatura y reducir el consumo de energía cuando los espacios están desocupados o menos activos.

4. Aísle y selle su espacio: Las ventanas, puertas y paredes con corrientes de aire pueden contribuir a las fugas de energía. El aislamiento y el sellado pueden ayudar a conservar el calor o el aire frío, reduciendo la necesidad de calefacción o refrigeración excesivas. Los burletes y el calafateo son formas rentables de sellar los huecos y evitar las corrientes de aire.

5. Aplique prácticas de ahorro energético: Anime a los empleados a apagar las luces, los ordenadores y otros equipos cuando no los utilicen. Instale sistemas de gestión de la energía que apaguen automáticamente los aparatos durante las horas no laborables. Esto puede reducir significativamente el uso de energía y los costes.

6. Eduque y comprométase: Haga del ahorro energético un esfuerzo colectivo educando e implicando a sus empleados. Ofrezca formación sobre ahorro energético e incentive las prácticas de ahorro. Anime a los empleados a compartir ideas y sugerencias para mejorar la eficiencia energética.

7. Controle y haga un seguimiento del consumo de energía: Instale herramientas de control de la energía para seguir y analizar su consumo energético. Esto puede ayudar a identificar patrones, anomalías y áreas en las que se pueden hacer mejoras. La supervisión periódica también puede ayudarle a rendir cuentas y a realizar los ajustes necesarios.

Mediante la aplicación de estas estrategias, puede minimizar las fugas de energía y maximizar su eficiencia energética. Esto no sólo beneficiará a su cuenta de resultados, sino que también contribuirá a una empresa más sostenible y respetuosa con el medio ambiente.

¿De dónde viene el hábito de pedir prestado?

El hábito de pedir prestado puede tener su origen en diversos factores, como las influencias culturales, las circunstancias socioeconómicas y los hábitos financieros personales. En muchas sociedades, pedir dinero prestado se ha convertido en una práctica aceptada e incluso se considera una parte necesaria de la gestión de las finanzas personales.

Históricamente, los préstamos han sido una forma habitual de que los particulares y las empresas obtuvieran fondos para inversiones o para cubrir gastos en épocas de dificultades financieras. Desde la antigüedad hasta nuestros días, la gente ha pedido prestado de diversas formas, ya sea a familiares y amigos, a redes informales de préstamo o a instituciones financieras formales.

En la sociedad de consumo actual, el bombardeo constante de anuncios y campañas de marketing ha creado una cultura de gratificación instantánea y materialismo. Este deseo de satisfacción inmediata y la posibilidad de adquirir bienes o servicios antes de disponer de los fondos para pagarlos ha alimentado el hábito de pedir prestado.

Las circunstancias socioeconómicas también desempeñan un papel importante en el hábito de pedir prestado. Las personas que se enfrentan a dificultades económicas, como el desempleo o salarios bajos, pueden encontrarse con opciones limitadas para satisfacer sus necesidades financieras. Pedir prestado puede ser una solución temporal para aliviar las presiones financieras inmediatas o para cubrir gastos imprevistos.

Además, los hábitos y comportamientos financieros personales pueden contribuir al hábito de pedir prestado. Una mala planificación financiera, el gasto impulsivo y la falta de ahorros pueden llevar a las personas a recurrir a los préstamos como medio para salvar la brecha entre ingresos y gastos o para mantener un cierto nivel de vida.

En conclusión, el hábito de pedir prestado puede estar influido por normas culturales, factores socioeconómicos y comportamientos financieros personales. Comprender las razones subyacentes del hábito de pedir prestado puede ayudar a los individuos y a la sociedad en general a tomar decisiones informadas sobre su bienestar financiero y a desarrollar estrategias para gestionar la deuda de forma más eficaz.

Por qué preferimos pedir prestado a ganar más dinero

En el vertiginoso mundo actual, muchas personas se encuentran constantemente persiguiendo la estabilidad financiera. Sin embargo, puede resultar sorprendente que algunos individuos prefieran pedir dinero prestado en lugar de centrarse en ganar más. Aunque las razones de esta preferencia pueden variar, hay varios factores comunes que contribuyen a esta mentalidad.

Gratificación inmediata: Pedir dinero prestado permite a las personas acceder a los fondos inmediatamente, lo que puede proporcionar una sensación de gratificación instantánea. En lugar de esperar a acumular ahorros o a ganar más con un trabajo adicional, los préstamos pueden satisfacer necesidades o deseos inmediatos. Esta mentalidad prevalece en una sociedad impulsada por el consumo, en la que se valora mucho el acceso instantáneo a los fondos.

Poco esfuerzo: Ganar más dinero suele requerir un esfuerzo considerable, como hacer horas extras o asumir tareas adicionales. Sin embargo, los préstamos permiten a las personas evitar un esfuerzo adicional y, en su lugar, disfrutar de los beneficios sin necesidad de trabajo adicional. Esta preferencia por el bajo esfuerzo puede resultar especialmente atractiva para quienes ya están ocupados o se sienten abrumados con su carga de trabajo actual.

Flexibilidad: Pedir dinero prestado proporciona a las personas una mayor flexibilidad en su toma de decisiones financieras. Les permite hacer compras o inversiones sin agotar sus ahorros o esperar a que aumenten sus ingresos. Esta flexibilidad puede resultar especialmente atractiva para quienes tienen objetivos u oportunidades específicas que no quieren dejar escapar.

Coste de oportunidad: Algunas personas pueden preferir pedir prestado en lugar de centrarse en ganar más porque creen que el coste de oportunidad de su tiempo y esfuerzo es mayor. Es posible que valoren más el tiempo que pasan con la familia o dedicándose a sus aficiones que las posibles ganancias económicas que podrían conseguir con un trabajo adicional. Pedir dinero prestado les permite dar prioridad a sus objetivos no financieros sin dejar de satisfacer sus necesidades financieras inmediatas.

Factores psicológicos: Pedir dinero prestado también puede estar influido por factores psicológicos como el miedo a perderse algo o el deseo de seguir las normas sociales. Ver a otros a su alrededor pidiendo prestado o haciendo compras puede crear una sensación de presión para hacer lo mismo, aunque no sea prudente desde el punto de vista financiero. Además, la disponibilidad de créditos y préstamos fáciles puede crear una sensación de falsa seguridad, llevando a las personas a creer que pedir prestado es una opción viable e incluso preferible.

En conclusión, aunque algunos pueden argumentar que ganar más dinero es el mejor enfoque para la estabilidad financiera, hay personas que prefieren pedir prestado en lugar de centrarse en aumentar sus ingresos. Factores como la gratificación inmediata, el bajo esfuerzo, la flexibilidad, el coste de oportunidad y las influencias psicológicas contribuyen a esta preferencia. Es importante que los individuos evalúen cuidadosamente sus decisiones financieras y consideren las implicaciones a largo plazo de pedir prestado frente a ganar más.

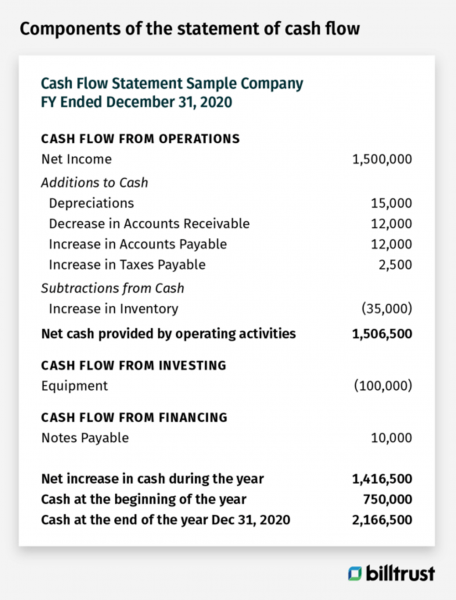

Cómo afectan las deudas al flujo de caja

Las deudas pueden tener un impacto significativo en la tesorería de particulares y empresas. A la hora de endeudarse, es importante considerar cómo afectará a su capacidad para cumplir con sus obligaciones financieras y gestionar su flujo de caja de manera eficaz.

1. 1. Aumento de los gastos: Endeudarse suele implicar gastos adicionales en forma de pago de intereses y comisiones. Estos gastos pueden mermar su flujo de caja y dificultar la cobertura de sus gastos cotidianos o la inversión en oportunidades de crecimiento.

2. Obligaciones de reembolso: Las deudas conllevan obligaciones de reembolso, ya sea en forma de cuotas mensuales o de un pago único. Estas obligaciones de reembolso pueden suponer una carga para tu tesorería, ya que tienes que destinar una parte de tus ingresos o rentas al pago de tus deudas.

3. Reducción de la capacidad de endeudamiento: Mantener una cantidad significativa de deuda puede afectar a su capacidad para obtener préstamos en el futuro. Los prestamistas y las instituciones financieras evaluarán su ratio deuda-ingresos y su solvencia antes de aprobar nuevos créditos o préstamos. Un alto nivel de endeudamiento puede dificultar el acceso a capital adicional, limitando tus opciones de flujo de caja.

4. Riesgo de impago: Si no puede hacer frente a sus obligaciones de deuda, puede incurrir en impago. El impago de una deuda puede tener graves consecuencias, como el deterioro del crédito, acciones legales o el embargo de activos. Estas consecuencias pueden afectar aún más a tu tesorería y estabilidad financiera.

5. Coste de oportunidad: Cuando utilizas tu flujo de caja para pagar deudas, significa que puedes tener que renunciar a otras oportunidades. Ya sea invirtiendo en su negocio, ahorrando para el futuro o aprovechando nuevas oportunidades, el pago de las deudas le quita recursos que podría utilizar en otros ámbitos.

Es esencial gestionar y planificar cuidadosamente sus deudas para minimizar su impacto en su tesorería. Esto incluye comprender sus obligaciones de reembolso, elaborar un presupuesto eficaz y buscar asesoramiento profesional, si es necesario. De este modo, podrá mantener una tesorería saneada y asegurarse de que sus deudas no afecten negativamente a su bienestar financiero.

Cómo abrir la tesorería

Para abrir el flujo de caja y garantizar una situación financiera saneada para tu empresa, es esencial aplicar estrategias y prácticas eficaces. Estos son algunos pasos que puede seguir para mejorar su flujo de caja:

Poniendo en práctica estas estrategias, podrá abrir su flujo de caja y asegurarse de que su empresa dispone de los fondos necesarios para funcionar sin problemas y crecer.

1. Saber qué tipo de deudor es usted

Comprender sus tendencias de reembolso de deudas puede ayudarle a gestionar mejor su flujo de caja y a tomar decisiones financieras más inteligentes. He aquí algunos tipos comunes de deudores:

- El deudor impulsivo: Este tipo de deudor tiende a hacer compras impulsivas y a menudo se deja llevar por factores emocionales más que por el pensamiento racional. Si usted pertenece a esta categoría, es importante crear un presupuesto y ceñirse a él para evitar acumular deudas innecesarias.

- El deudor dilatorio: Las personas que dejan las cosas para más tarde suelen retrasar el pago de sus deudas hasta el último momento, lo que da lugar a recargos por demora y a un aumento de los intereses. Para superar este hábito, establezca pagos automáticos o recordatorios para asegurarse de que paga sus deudas a tiempo.

- El deudor derrochador: Los derrochadores tienden a vivir por encima de sus posibilidades y a acumular deudas debido a un gasto excesivo. Para romper este patrón, controle sus gastos, priorice sus necesidades y cree un presupuesto realista que le permita ahorrar y pagar sus deudas.

- El deudor responsable: Los deudores responsables son conscientes de sus obligaciones financieras y pagan puntualmente. Suelen tener un plan claro para gestionar sus deudas y también pueden considerar opciones de consolidación de deudas o refinanciación para reducir sus tipos de interés.

Al reconocer qué tipo de deudor eres, puedes tomar medidas proactivas para mejorar tu flujo de efectivo, reducir el estrés de la deuda y alcanzar tus metas financieras.

2. Analice sus compras

Uno de los pasos más importantes para gestionar su tesorería y saldar sus deudas es analizar sus compras. Entender adónde va su dinero y cómo se gasta puede ayudarle a tomar decisiones más informadas y a ajustar sus hábitos de gasto en consecuencia.

Empiece por organizar sus gastos en distintas categorías, como alimentación, vivienda, transporte y ocio. Examine detenidamente cada categoría e identifique las áreas en las que pueda estar gastando más de la cuenta o haciendo compras innecesarias.

Considera la posibilidad de utilizar herramientas en línea o aplicaciones presupuestarias para hacer un seguimiento de tus gastos y crear un desglose detallado de los mismos. Estas herramientas pueden ayudarte a visualizar tus gastos e identificar cualquier patrón o tendencia que pueda estar afectando a tu flujo de caja.

Una vez que tenga una idea clara de sus hábitos de gasto, empiece a evaluar cada compra individualmente. Pregúntese si la compra era necesaria o si podría haberse evitado. ¿Existían alternativas más asequibles? ¿Se podría haber pospuesto la compra?

Recuerde diferenciar entre necesidades y deseos. Aunque es importante darse un capricho de vez en cuando, es igualmente importante priorizar sus responsabilidades financieras y evitar gastos innecesarios.

Considera la posibilidad de congelar tus gastos o de retarte a ti mismo a un mes «sin gastos», en el que te comprometas a no hacer ninguna compra que no sea esencial. Esto puede ayudarle a desarrollar la disciplina y a comprender mejor sus verdaderas necesidades financieras.

Analizando sus compras, puede identificar áreas en las que puede recortar gastos, ahorrar dinero y destinar fondos adicionales al pago de sus deudas.

Recuerde, cada dólar ahorrado es un paso más hacia la libertad financiera y la mejora de su flujo de caja.

3. Trabaje para cerrar las deudas que tenga

A la hora de gestionar su flujo de caja, una de las cosas más importantes que puede hacer es trabajar para cerrar las deudas pendientes que tenga. Las deudas pueden suponer una importante merma de la tesorería, ya que hay que realizar pagos periódicos y posiblemente pagar intereses además de la cantidad principal adeudada.

Para empezar a trabajar en el cierre de sus deudas, es esencial evaluar su situación financiera actual. Examine detenidamente todas sus deudas, incluidos los saldos de las tarjetas de crédito, los préstamos y cualquier otra obligación pendiente. Haz una lista de cada deuda, incluyendo el saldo pendiente, el tipo de interés y el pago mínimo mensual.

Una vez que tenga una idea clara de sus deudas, podrá desarrollar una estrategia para saldarlas. Considere la posibilidad de priorizar sus deudas en función de factores como el tipo de interés y el importe total adeudado. Algunas personas prefieren abordar primero las deudas con los tipos de interés más altos, mientras que otras optan por pagar las deudas más pequeñas para ganar impulso y motivación.

Existen varios métodos para saldar las deudas. Uno de los métodos más populares es el de la bola de nieve de deudas, que consiste en pagar primero las deudas más pequeñas y luego aprovechar el impulso para hacer frente a las deudas más grandes. Otro método es la avalancha de deudas, que consiste en dar prioridad a las deudas con los tipos de interés más altos para ahorrar dinero en el pago de intereses.

Independientemente del método que elijas, es importante que te comprometas a pagar regularmente tus deudas. Considere la posibilidad de establecer un presupuesto y destinar una parte de sus ingresos al pago de las deudas. Si es posible, intente pagar más que la cuota mensual mínima para acelerar su progreso y reducir el interés total pagado.

Además de realizar pagos regulares, también puede plantearse negociar con sus acreedores para ver si puede reducir los tipos de interés o ampliar los plazos de devolución. A veces, los acreedores están dispuestos a trabajar con usted para desarrollar un plan de pagos más manejable.

Recuerda que saldar tus deudas requiere tiempo y compromiso. Es importante que te mantengas motivado y centrado en tu objetivo. A medida que trabaje para cerrar sus deudas, no sólo mejorará su flujo de caja, sino que también reducirá el estrés financiero y obtendrá una sensación de libertad financiera.

4. Aumente su concienciación, responsabilidad y conocimientos financieros

Cuando se trata de gestionar las deudas y la tesorería de forma eficaz, es fundamental aumentar la concienciación, la responsabilidad y los conocimientos financieros. Si dedica tiempo a formarse sobre finanzas personales, podrá comprender mejor cómo pueden afectar las deudas a su flujo de caja y tomar decisiones más informadas sobre préstamos y reembolsos.

He aquí algunas estrategias que le ayudarán a aumentar su concienciación, responsabilidad y conocimientos financieros:

Aumentar su concienciación, responsabilidad y conocimientos financieros le capacitará para tomar el control de sus deudas y su tesorería. Al tomar decisiones informadas e implementar estrategias efectivas, puede reducir el estrés financiero, mejorar su salud financiera y alcanzar sus objetivos financieros a largo plazo.

5. Trabaje en su mentalidad

Cuando se trata de hacer frente a las deudas y gestionar la tesorería, tener la mentalidad adecuada puede marcar la diferencia. Es importante abordar la situación con una actitud positiva y la voluntad de realizar los cambios necesarios para mejorar su situación financiera.

He aquí algunos cambios de mentalidad que pueden ayudarle a gestionar eficazmente sus deudas y su tesorería:

- Asuma su responsabilidad: Reconozca que es responsable de sus deudas y que depende de usted tomar medidas para saldarlas. Evita culpar a los demás o poner excusas.

- Sé positivo: En lugar de ver las deudas como una carga, intenta verlas como una oportunidad de crecimiento y aprendizaje. Sé optimista y cree que puedes superar tus dificultades financieras.

- Elabore un plan: Elabore un plan claro para saldar sus deudas fijando objetivos realistas y elaborando un presupuesto. Divida su deuda en partes manejables y priorice sus pagos.

- Practica la disciplina: Se disciplinado a la hora de ceñirte a tu presupuesto y gastar sólo lo necesario. Evita los gastos innecesarios y toma decisiones conscientes sobre tus gastos.

- Manténgase centrado: Mantén en mente tus objetivos financieros a largo plazo y céntrate en el panorama general. Recuérdese a sí mismo las ventajas de no tener deudas y utilícelas como motivación para seguir por el buen camino.

- Busque apoyo: No tengas miedo de pedir ayuda y buscar consejo de expertos financieros o grupos de apoyo. Rodéate de personas que puedan motivarte y animarte en los momentos difíciles.

- Practica la gratitud: En lugar de fijarte en los aspectos negativos de tu situación financiera, céntrate en aquello por lo que estás agradecido. Cultivar una actitud de gratitud puede ayudarle a cambiar su mentalidad hacia la abundancia y atraer cambios positivos.

Si trabaja en su mentalidad y adopta estas actitudes y hábitos positivos, podrá gestionar mejor sus deudas y mejorar su situación de liquidez. Recuerde, lleva tiempo y esfuerzo, pero con la mentalidad adecuada, puede conseguir estabilidad financiera y tranquilidad.

PREGUNTAS FRECUENTES

¿Qué es el flujo de caja y por qué es importante?

El flujo de caja se refiere al movimiento de dinero que entra y sale de una empresa. Es importante porque permite a las empresas pagar sus gastos, invertir en crecimiento y cumplir sus obligaciones financieras.

¿Cómo afectan las deudas al flujo de caja?

Las deudas pueden tener un impacto significativo en el flujo de caja. Cuando las empresas piden dinero prestado, tienen que hacer pagos regulares de su deuda, lo que reduce la cantidad de efectivo de que disponen para otros fines. Esto puede poner a prueba la tesorería de la empresa y su capacidad para cumplir sus obligaciones financieras.

¿Cuáles son algunas estrategias para gestionar la tesorería con deudas?

Existen varias estrategias para gestionar la tesorería en caso de deudas. Las empresas pueden negociar condiciones de pago más favorables con los acreedores, reducir gastos, aumentar sus ventas o acceder a fuentes de financiación adicionales. También es importante crear una previsión detallada del flujo de caja y supervisar y analizar de cerca el flujo de caja con regularidad.

¿Cuáles son las posibles consecuencias de no gestionar las deudas adecuadamente?

No gestionar las deudas adecuadamente puede tener graves consecuencias para las empresas. Pueden enfrentarse a tipos de interés elevados, sanciones o daños en su puntuación crediticia. También pueden tener problemas para efectuar los pagos a tiempo, lo que puede dar lugar a acciones legales o dañar las relaciones con proveedores y prestamistas. En última instancia, puede poner en peligro la viabilidad a largo plazo de una empresa.

¿Cómo pueden las empresas pagar sus deudas manteniendo un flujo de caja positivo?

Las empresas pueden pagar sus deudas de varias formas manteniendo un flujo de caja positivo. Pueden dar prioridad al pago de las deudas y destinar una parte de su flujo de caja a saldarlas. También pueden explorar opciones de refinanciación para reducir potencialmente sus tipos de interés o consolidar sus deudas. Además, las empresas pueden centrarse en mejorar sus ventas y su rentabilidad para generar más flujo de caja destinado al pago de la deuda.