Gerenciar um orçamento familiar pode ser uma tarefa desafiadora, mas, com a abordagem correta, também pode ser gratificante. Um orçamento familiar ajuda a garantir a estabilidade financeira, reduz o estresse e permite um melhor planejamento e tomada de decisões. Como psicóloga, testemunhei em primeira mão o impacto positivo que um orçamento eficaz pode ter nas famílias. Neste artigo, compartilharei 11 dicas valiosas que podem ajudá-lo a planejar e manter um orçamento familiar com sucesso.

1. Defina suas metas financeiras

Antes de começar a planejar o orçamento, é importante definir claramente suas metas financeiras como família. Seja economizando para comprar uma casa nova, planejando a educação dos filhos ou pagando dívidas, ter metas específicas dará a você direção e motivação.

Ao saber para o que está orçando, você pode priorizar seus gastos e alocar seus recursos com sabedoria.

2. Controle suas despesas

Comece controlando suas despesas por um mês. Isso lhe dará uma visão clara de para onde seu dinheiro está indo. Guarde os recibos, anote as despesas e categorize-as para identificar padrões e áreas em que você pode fazer cortes.

A consciência de seus hábitos de gastos é fundamental para criar um orçamento eficaz e fazer os ajustes necessários.

3. Defina um orçamento realista

Depois de ter uma compreensão clara de suas despesas, é hora de criar um orçamento. Certifique-se de que ele seja realista e adaptado à renda e às necessidades de sua família. Inclua despesas fixas, como aluguel e serviços públicos, bem como despesas variáveis, como compras e entretenimento.

A definição de orçamentos realistas proporcionará uma base sólida para a estabilidade financeira e evitará gastos excessivos.

4. Priorize seus gastos

Identifique suas despesas essenciais, como moradia, alimentação e saúde, e aloque uma parte maior do seu orçamento para elas. Em seguida, considere suas despesas não essenciais e determine onde você pode cortar. Isso pode significar reduzir as despesas com jantares fora ou entretenimento.

Ao priorizar seus gastos, você pode garantir que suas necessidades sejam atendidas e, ao mesmo tempo, ter espaço para despesas discricionárias.

5. Crie um fundo de emergência

A vida pode ser imprevisível, e ter um fundo de emergência é essencial para a segurança financeira. Procure economizar pelo menos o equivalente a três a seis meses de despesas de vida. Comece aos poucos, reservando uma parte de sua renda a cada mês até atingir sua meta.

Um fundo de emergência fornecerá uma rede de segurança durante eventos inesperados e o ajudará a evitar dívidas desnecessárias.

6. Envolva toda a família

O orçamento é um esforço de equipe e o envolvimento de toda a família pode aumentar sua eficácia. Discuta as metas financeiras, ensine as crianças sobre orçamento e inclua todos na tomada de decisões sobre gastos. Isso promoverá a educação financeira e fortalecerá os laços familiares.

Quando todos estão envolvidos, é mais provável que vocês cumpram o orçamento e atinjam suas metas financeiras juntos.

7. Revise e ajuste regularmente

Reveja seu orçamento mensalmente e faça os ajustes necessários. Acompanhe seu progresso, identifique áreas de melhoria e adapte seu orçamento conforme as necessidades de sua família mudarem. A vida é dinâmica, e seu plano financeiro também deve ser.

Revisar e ajustar regularmente seu orçamento garantirá sua eficácia e o ajudará a permanecer no caminho certo.

8. Economize nas despesas cotidianas

Procure maneiras de economizar nas despesas cotidianas sem comprometer sua qualidade de vida. Compare preços, use cupons, compre em grandes quantidades e explore alternativas acessíveis. Pequenas economias podem se acumular significativamente ao longo do tempo.

Estar atento aos seus gastos pode liberar dinheiro para a poupança ou para outras metas importantes.

9. Cuidado com as dívidas

Evite contrair dívidas desnecessárias e esteja atento às suas dívidas existentes. Concentre-se em pagar primeiro as dívidas com juros altos e considere a consolidação ou o refinanciamento se isso fizer sentido do ponto de vista financeiro. Crie um plano para eliminar gradualmente as dívidas e priorize viver dentro de suas possibilidades.

A redução e o gerenciamento de dívidas lhe proporcionarão mais liberdade financeira e paz de espírito.

10. Procure ajuda profissional, se necessário

Se achar que a elaboração do orçamento é uma tarefa árdua ou se precisar de ajuda com o planejamento financeiro, não hesite em procurar ajuda de um profissional, como um consultor financeiro ou contador. Eles podem fornecer orientação especializada e conselhos personalizados com base em suas circunstâncias específicas.

A ajuda profissional pode oferecer percepções e estratégias valiosas para otimizar o bem-estar financeiro de sua família.

11. Comemore os marcos

Por fim, comemore seus marcos orçamentários como uma família. Reconheça e recompense seu progresso, seja atingindo uma meta de poupança ou cumprindo com sucesso seu orçamento por um mês. Comemorar as conquistas manterá a motivação elevada e promoverá uma atitude positiva em relação ao orçamento.

Lembre-se de que a elaboração do orçamento é uma jornada, e cada passo adiante merece ser comemorado.

Seguindo essas 11 dicas, você pode planejar com eficiência um orçamento familiar e garantir estabilidade financeira para seus entes queridos. Lembre-se de abordar o orçamento com uma mentalidade positiva, pois ele é uma ferramenta poderosa para atingir suas metas financeiras e criar um futuro melhor.

Contribuição desigual para o orçamento

Um dos desafios comuns que as famílias enfrentam ao planejar um orçamento é lidar com uma contribuição desigual para a renda. Não é incomum que um dos parceiros ganhe mais dinheiro do que o outro, o que pode levar a sentimentos de ressentimento e desequilíbrio.

Para resolver esse problema, é importante ter uma comunicação aberta e honesta sobre a contribuição financeira de cada parceiro para a família. Ambos os parceiros devem se sentir à vontade para discutir sua situação financeira e estar dispostos a trabalhar juntos para encontrar uma solução que seja justa e satisfatória para ambas as partes.

Uma abordagem é criar uma conta bancária conjunta na qual seja depositada uma porcentagem da renda de cada parceiro. Isso garante que ambos os parceiros contribuam proporcionalmente para o orçamento familiar com base em seus rendimentos. Outra abordagem é dividir as despesas com base na capacidade financeira de cada parceiro. Por exemplo, se um dos parceiros ganha muito mais, ele pode assumir uma parcela maior das despesas.

Também é importante lembrar que as contribuições financeiras não são apenas monetárias. As contribuições não financeiras, como cuidar das tarefas domésticas ou dar apoio emocional, também devem ser levadas em conta ao planejar um orçamento. Reconhecer e valorizar a contribuição de cada parceiro pode ajudar a manter um senso de justiça e reduzir a tensão na família.

Em última análise, a chave é estabelecer um sistema que funcione para ambos os parceiros e garanta que cada um sinta que sua contribuição financeira é reconhecida e apreciada. Ao trabalharem juntas e encontrarem uma solução justa e equilibrada, as famílias podem enfrentar com sucesso os desafios de uma contribuição desigual para o orçamento.

Quanto um homem deve ganhar?

Quando se trata de planejamento financeiro, é importante considerar quanto um homem deve ganhar para sustentar sua família. A resposta a essa pergunta depende de vários fatores, inclusive o tamanho da família, o custo de vida em sua área e as metas financeiras que eles têm.

Embora não exista uma resposta única para todos os casos, existem algumas diretrizes gerais que podem ajudá-lo a determinar uma renda razoável. Recomenda-se que a renda de um homem seja suficiente para cobrir as necessidades básicas, como moradia, alimentação e assistência médica. Além disso, é importante considerar outras despesas, como educação, transporte e poupança para objetivos futuros.

Também é essencial levar em conta o estilo de vida e os valores da família. Algumas famílias podem priorizar morar em um bairro específico ou mandar seus filhos para escolas particulares, o que pode exigir uma renda maior. Por outro lado, algumas famílias podem optar por viver de forma econômica e priorizar outros aspectos da vida, como viajar ou abrir um negócio.

É importante observar que a renda do homem não deve ser a única responsabilidade pelo sustento da família. O planejamento financeiro é uma responsabilidade compartilhada, e ambos os parceiros devem contribuir para o bem-estar financeiro da família. A comunicação aberta e honesta sobre as metas e expectativas financeiras é fundamental para evitar conflitos e garantir a estabilidade financeira.

Em conclusão, determinar quanto um homem deve ganhar é uma decisão pessoal que depende de vários fatores. É importante considerar as necessidades, as metas e os valores da família ao planejar um orçamento e definir as expectativas de renda. Ao fazer isso, a família pode trabalhar para obter estabilidade financeira e criar uma base sólida para seu futuro.

Como determinar a dependência financeira

A dependência financeira refere-se ao grau em que um indivíduo depende de outra pessoa ou entidade para obter apoio financeiro. Determinar a dependência financeira é crucial ao planejar um orçamento familiar, pois ajuda a identificar quem contribui para a renda e quem depende da renda.

Aqui estão algumas etapas para ajudar a determinar a dependência financeira:

- Analisar as fontes de renda: Comece examinando todas as fontes de renda que a família possui. Isso inclui salários, investimentos, renda de aluguel e quaisquer outros fluxos de renda.

- Identifique os contribuintes financeiros: Determine quem contribui para a renda familiar. Isso inclui os membros da família que têm uma renda regular e contribuem financeiramente para a família.

- Avalie as responsabilidades financeiras: Avalie as responsabilidades financeiras de cada membro da família. Isso inclui contas, pagamentos de empréstimos, pagamentos de aluguel ou hipoteca e outras obrigações financeiras.

- Calcule as despesas individuais: Determine as despesas individuais de cada membro da família. Isso inclui despesas pessoais, como mantimentos, roupas, transporte e entretenimento.

- Compare a renda e as despesas: Compare a renda total da família com as despesas totais. Isso ajudará a determinar se a família está vivendo dentro de suas possibilidades ou se há um déficit financeiro.

- Considere as despesas compartilhadas: Leve em conta as despesas compartilhadas, como contas domésticas, custos com creches e despesas com saúde. Avalie quem é responsável por essas despesas e como elas são distribuídas entre os membros da família.

- Avalie as contribuições financeiras: Analise as contribuições financeiras de cada membro da família e determine o nível de dependência da renda fornecida por outros. Isso ajudará a identificar quaisquer desigualdades ou desequilíbrios financeiros.

- Comunique-se abertamente: Discuta as descobertas com os membros de sua família e tenha conversas abertas sobre a dependência financeira. Isso ajudará a promover a transparência, a compreensão e a colaboração quando se trata de orçamento e planejamento financeiro.

- Explore a independência financeira: Incentive os membros da família a se esforçarem para obter independência financeira, buscando oportunidades de renda adicional ou redução de despesas. Isso pode ajudar a reduzir a dependência financeira e criar uma situação financeira mais equilibrada.

- Adapte o orçamento: Ajuste o orçamento familiar com base nas descobertas e discussões. Leve em conta as contribuições financeiras e as despesas individuais para garantir a equidade e a sustentabilidade.

- Monitore e reavalie: Monitore regularmente o orçamento familiar e reavalie o nível de dependência financeira. As circunstâncias da vida podem mudar, e é importante adaptar o orçamento de acordo com elas.

Seguindo essas etapas, você poderá compreender melhor a dinâmica financeira da sua família e tomar medidas para criar um orçamento mais equilibrado e eficaz. Lembre-se de que a comunicação aberta e uma abordagem colaborativa são fundamentais para um planejamento financeiro bem-sucedido.

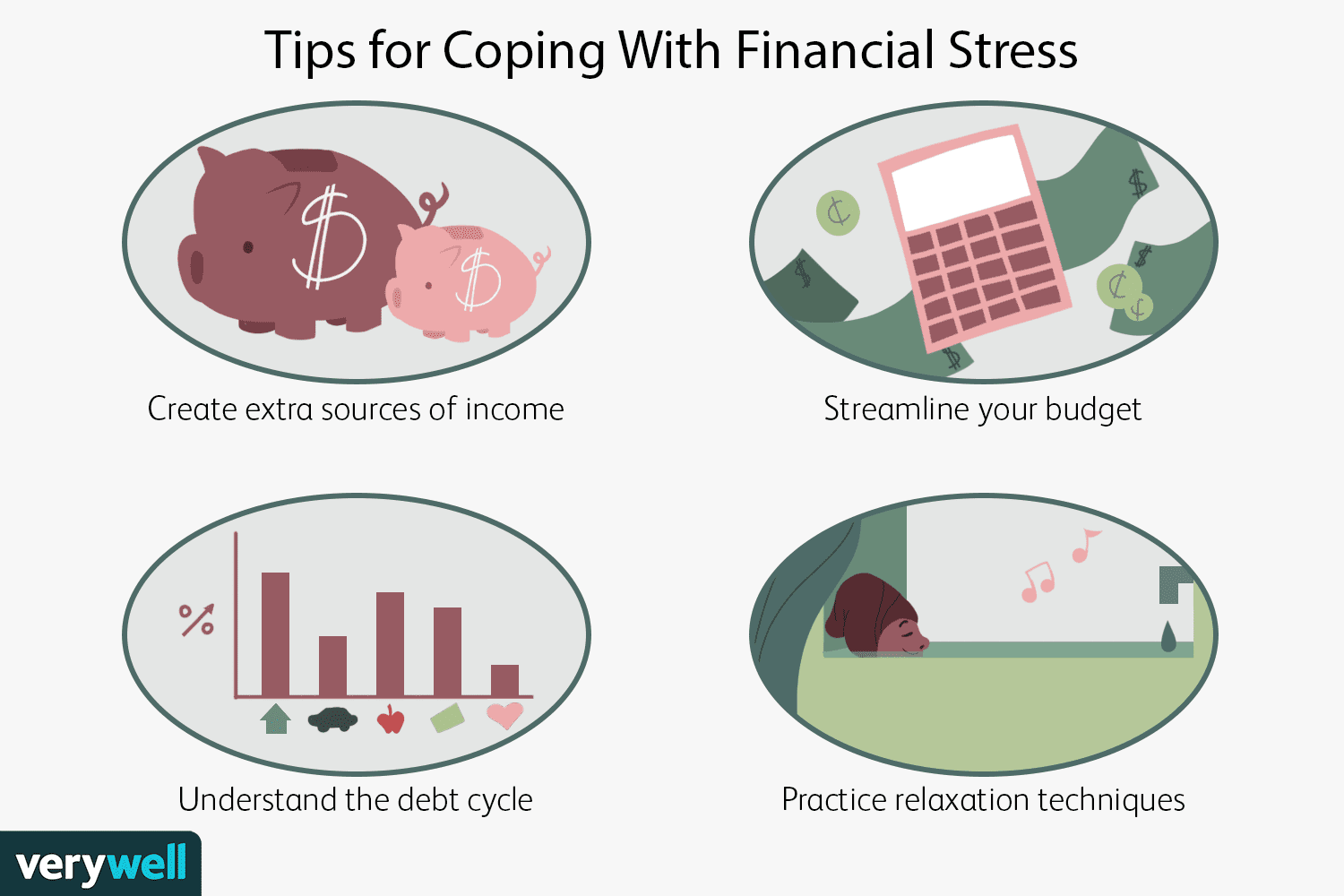

Como aprender a economizar dinheiro: 7 dicas 1

Aprender a economizar dinheiro é uma habilidade essencial que pode ajudá-lo a atingir suas metas financeiras e criar um futuro estável para sua família. Aqui estão sete dicas para ajudá-lo a aprender a economizar dinheiro:

- Crie um orçamento: Comece acompanhando suas despesas e receitas para entender para onde seu dinheiro está indo a cada mês. Isso o ajudará a identificar as áreas em que você pode cortar e economizar.

- Estabeleça metas específicas: Defina suas metas de poupança, seja para um fundo de emergência, para o pagamento da entrada de uma casa ou para as férias da família. Ter metas específicas lhe dará um foco mais claro e motivação para economizar.

- Evite gastos impulsivos: Antes de fazer uma compra, pergunte a si mesmo se é uma necessidade ou um desejo. Dê a si mesmo algum tempo para pensar sobre o assunto antes de tomar uma decisão. Muitas vezes, o impulso de comprar desaparece e você pode economizar o dinheiro.

- Automatize a poupança: Configure transferências automáticas de sua conta corrente para sua conta poupança todos os meses. Dessa forma, você não precisará se lembrar de economizar, e o dinheiro crescerá sem muito esforço.

- Reduza as despesas: Identifique as despesas não essenciais que você pode reduzir ou eliminar. Isso pode ser fazer menos refeições fora de casa, cancelar assinaturas não utilizadas ou encontrar alternativas mais econômicas para compras regulares.

- Economize nos mantimentos: Planeje suas refeições, faça uma lista de compras e mantenha-se fiel a ela. Procure promoções, use cupons e considere comprar a granel os itens que usa com frequência. Cozinhar em casa pode economizar uma quantia significativa de dinheiro.

- Acompanhe seu progresso: Monitore regularmente suas economias e veja se está perto de atingir suas metas. Comemore os marcos ao longo do caminho para manter-se motivado e encorajado.

Aprender a economizar dinheiro requer prática e disciplina, mas essas dicas podem ajudá-lo a desenvolver bons hábitos financeiros e a trabalhar para um futuro mais seguro para sua família.

Orçamento e filhos: o que ensinar a uma criança

Ensinar as crianças sobre orçamento é uma importante lição de vida que pode prepará-las para o sucesso financeiro no futuro. Aqui estão algumas dicas sobre o que ensinar a seu filho sobre orçamento:

1. Explicar o conceito de dinheiro: Comece explicando ao seu filho o que é o dinheiro e como ele é ganho. Ensine a ele o valor do dinheiro e a importância de economizar.

2. Apresente o orçamento: Ensine seu filho sobre orçamento e por que ele é importante. Explique que o orçamento ajuda a priorizar os gastos e a tomar decisões financeiras sábias.

3. Estabeleça metas financeiras: Incentive seu filho a estabelecer metas financeiras, como economizar para comprar um brinquedo ou fazer uma viagem. Ensine-o a criar um plano e a acompanhar o progresso em direção às metas.

4. Ajude-o a ganhar dinheiro: Dê a seu filho oportunidades de ganhar dinheiro, como fazer tarefas domésticas ou abrir um pequeno negócio. Isso o ajudará a entender o esforço necessário para ganhar dinheiro e o valor do trabalho árduo.

5. Ensine-os a economizar: Ensine seu filho a importância de economizar dinheiro. Incentive-o a reservar uma parte de seus ganhos para a poupança e explique os benefícios de ter uma rede de segurança financeira.

6. Discuta necessidades versus desejos: Ensine a seu filho a diferença entre necessidades e desejos. Ajude-o a entender que é importante priorizar as despesas essenciais antes de gastar com itens não essenciais.

7. Envolva-o nas decisões orçamentárias: Envolva seu filho nas decisões orçamentárias da família. Isso o ajudará a entender as compensações envolvidas na tomada de decisões financeiras e a desenvolver habilidades de pensamento crítico.

8. Ensine-o a fazer compras inteligentes: Ensine seu filho a comparar preços e a fazer compras inteligentes. Incentive-o a pesquisar antes de comprar e explique a importância de distinguir entre necessidades e desejos.

9. Ensine-os sobre dívidas: Quando seu filho tiver idade suficiente, explique o conceito de dívida e empréstimo de dinheiro. Ensine-o sobre as consequências das dívidas e a importância de fazer empréstimos com responsabilidade.

10. Ensine-os sobre caridade e doação: Ensine seu filho sobre a importância de retribuir aos outros por meio da caridade. Incentive-o a doar uma parte de seus ganhos ou de seu tempo para ajudar os necessitados.

11. Seja um modelo a ser seguido: Mostre a seu filho bons hábitos financeiros sendo você mesmo um gastador e poupador responsável. As crianças aprendem melhor pelo exemplo, portanto, certifique-se de praticar o que você prega.

Ao ensinar seu filho sobre orçamento desde pequeno, você o estará preparando para uma vida inteira de decisões financeiras inteligentes. Essas lições o ajudarão a desenvolver habilidades e atitudes importantes em relação ao dinheiro que o beneficiarão por toda a vida.

PERGUNTAS FREQUENTES

Quais são algumas dicas para criar um orçamento familiar?

Criar um orçamento familiar pode ser um desafio, mas há várias dicas que podem ajudar. Primeiro, acompanhe suas receitas e despesas para ter uma visão clara do destino do seu dinheiro. Em seguida, priorize suas despesas e determine o que pode ser cortado. Estabelecer metas, como economizar para as férias ou pagar as dívidas, também pode ajudá-lo a se manter motivado. Também é importante comunicar-se abertamente com os membros de sua família e envolvê-los no processo orçamentário.

Como posso controlar minhas receitas e despesas de forma eficaz?

O controle de suas receitas e despesas é essencial para a criação de um orçamento bem-sucedido. Uma maneira eficaz de fazer isso é usar softwares ou aplicativos de orçamento que permitam inserir e categorizar suas receitas e despesas. Você também pode criar uma planilha ou usar papel e caneta para controlar suas despesas manualmente. É importante ser consistente e atualizar seus registros regularmente para ter uma visão precisa de suas finanças.

Quais são algumas despesas comuns que podem ser reduzidas?

Há várias despesas comuns que podem ser reduzidas para economizar dinheiro. Alguns exemplos incluem comer fora com menos frequência, reduzir as despesas com entretenimento e reduzir as contas de serviços públicos por meio da conservação de energia. Você também pode economizar dinheiro em mantimentos planejando refeições com antecedência e comprando em grandes quantidades. Além disso, fazer compras para obter melhores ofertas de seguros e outras despesas recorrentes pode ajudá-lo a reduzir os custos.

Como posso envolver os membros da minha família no processo de orçamento?

Envolver os membros da sua família no processo de orçamento é importante para garantir que todos estejam a par e comprometidos com as metas financeiras que você estabeleceu. Uma maneira de fazer isso é realizar reuniões familiares regulares para discutir o orçamento e quaisquer decisões financeiras futuras. Você também pode delegar tarefas específicas de orçamento a cada membro da família, como o controle de despesas ou a pesquisa de maneiras de economizar dinheiro. Ao envolver todos, você cria um senso de propriedade e colaboração.

O que devo fazer se não conseguir cumprir meu orçamento?

Se você achar difícil cumprir seu orçamento, é importante não desanimar. Em vez disso, dê um passo atrás e avalie o que pode estar causando o problema. Há alguma despesa inesperada ou emergência que esteja atrapalhando seus planos? Há mudanças que podem ser feitas em seu orçamento para torná-lo mais realista? Também pode ser útil procurar o apoio de um consultor financeiro ou conselheiro que possa fornecer orientação e ajudá-lo a se manter no caminho certo.